泰爱保·百万医疗保(升级版)

泰爱保·百万医疗保(升级版)

2015年7月投连报告

第一部分 投资报告

摘要:美国方面,二季度GDP数据略逊市场预期,但总体仍稳健增长。欧洲方面,希腊危机无碍经济继续缓慢复苏。日本方面,内需依然疲弱,央行未来可能扩大刺激规模。国内方面,6月经济数据总体显著好于预期,但微观数据显示部分行业产出低迷,预计未来宏观政策仍继续保持积极,以巩固前期稳增长成效。

一、资本市场与账户投资策略回顾

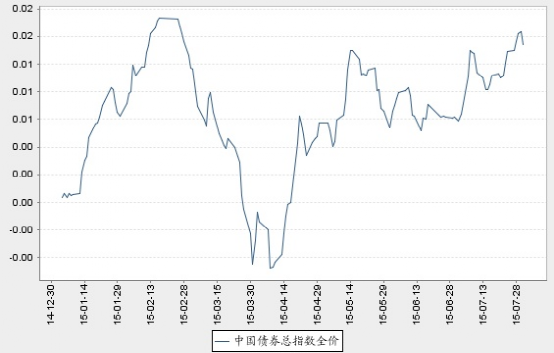

截至7月31日,上证指数收于3663.73,本期下跌14.34%;深证成指收于12374.25,本期下跌13.70%;中债全价总指数收于121.99,本期上涨0.65%。

1、权益市场回顾

7月初,融资盘强制平仓形成的恶性循环一直延续,市场出现恐慌性暴跌,中小盘个股尤甚。但同时,6月底7月初以来政策频出,意在救市托底,通过多渠道增加买盘、停发新股等措施,市场于7月8日止跌并初步显现逐渐企稳迹象。在此过程中,个股分化渐趋显著,前期跌幅较大以及有业绩支撑的中小盘股票超跌反弹,中上旬指数震荡攀升,市场信心逐渐恢复,沪指六连阳站上4100点。7月24日,市场向上冲击4200点未果,抄底资金获利回吐,7月27日恐慌性大跌后沪指跌破4000点,市场进入震荡整理区间。截至7月31日收盘,上证指数下跌14.34%,沪深300指数下跌14.67%,中小板指数下跌9.71%。

2、债券市场回顾

2015年7月,国内股市持续大幅下跌,市场避险情绪迅速升温,新股发行暂停致打新基金回流债市,推动债券市场上涨。具体分阶段来看:

7月上旬,银行间资金面如预期缓解,质押式回购利率逐步回落,隔夜下行至1.2%以下,7天回购利率回到2.5%附近,稍长期限的资金利率下行幅度更为明显,显示对后期资金面预期平稳。在资金面宽松以及权益类资产吸引力下降的双重带动下,市场对于中短期信用债需求十分旺盛,带动短融、中票收益率大幅快速下行,进而传导至利率债收益率同步下行;

7月中旬以来银行间资金面平稳,信用债需求旺盛,短融中票收益率曲线陡峭化下行。但由于二季度的经济增长和货币金融数据均小幅超出市场预期,再加上第三批地方政府债务置换额度消息影响,市场买盘心态逐渐谨慎,且受利率债盘整和信用利差偏低制约,短融中票收益率下行速度相比上旬趋缓。总体来看,截至2015年7月31日,中债总全价指数上涨0.65%,中债总净价值数上涨0.59%,中债国债总全价指数上涨0.60%,中债企业债总全价指数上涨0.97%。

3、账户投资策略回顾

进取型投资账户

权益方面,积极把握市场风格变动趋势,在深入研究市场基本面及相关行业的基础上,择机配置优质品种。固定收益方面,以流动性管理为主,支持权益投资。

积极成长型投资账户

权益方面,密切跟踪市场走势,择机调整持仓,适度增加大消费类股票。固定收益方面,以流动性管理为主,支持权益投资。

基金精选型投资账户

权益方面,账户适度调整仓位。结构上,兑现了部分A端的投资收益,降低组合中场外主动型基金的占比,同时增持了折价率具有吸引力的封闭式基金。固定收益方面,以流动性管理为主,支持权益投资。

优选成长型投资账户

权益方面,坚定成长股投资方向,不断优化组合结构,积极参与了相关行业及个股的行情。固定收益方面,以流动性管理为主,支持权益投资。

创新动力型投资账户

权益方面,结合现金流情况,主要配置于质地较好、具有估值优势的品种。固定收益方面,以流动性管理为主,支持权益投资。

平衡配置型投资账户

权益方面,积极把握市场风格变动趋势,在深入研究市场基本面及相关行业的基础上,择机配置优质品种。固定收益方面,保持较高杠杆水平,根据市场形势,择机优化组合结构。

五年保证型投资账户

固定收益方面,通过回购操作,管理账户流动性。

稳健收益型投资账户

权益方面,密切跟踪市场走势,并根据市场情况优化持仓结构,对部分重点行业择机操作,精选优质品种配置。固定收益方面,保持较高杠杆水平,在深入研究市场基本面和资金面的基础上,择机优化组合结构。

开泰稳利精选型投资账户

权益方面,密切跟踪市场走势,并根据市场情况优化持仓结构,对部分重点行业择机操作,精选优质品种配置。固定收益方面,根据市场形势,适度调整持仓结构,同时通过回购操作,管理流动性。

货币避险型投资账户

结合现金流波动情况,配置流动性好的品种,同时根据市场情况,择机优化持仓结构。

二、资本市场展望与账户未来投资策略

1、权益市场展望

宏观方面,本月宏观数据除PPI,普遍高于预期。在国家财政发力,同时货币有所放松的情况下,经济出现企稳迹象。但部分行业微观表现偏弱,预计部分上市公司业绩因经济企稳而受益的程度不大。受猪肉价格上升影响,未来通胀存在上行压力,综合以上因素,认为目前宏观经济对股市的影响偏中性。

估值方面,市场经过6月暴跌,当前以中证800为代表的股市收益率与7年期国债收益率之差位于均值以上0.2倍标准差。长期来看,当前A股估值吸引力处于合理区间。

政策方面,随着6月底7月初一系列救市政策的推出,市场信心逐渐恢复,流动性问题基本解除。下半年清理规范场外配资等有望成为政策重点。与此同时,监管层也会在引入社保、职业年金、养老金等长线资金,以及对外开放方面有更大的力度。

总体而言,充分调整后,在当前估值水平下,未来随着改革的不断深化、经济增长潜力的持续释放,市场中存在中期结构性的投资机会。

2、债券市场展望

基本面:财政政策、货币政策以及房地产政策放松效果显现,市场对下半年经济增长预期改善,经济增速预计将逐步企稳,通胀也将逐步回升,对债市影响中性偏负面;

政策面:货币政策继续保持偏宽松态势,不过下半年随着经济和通胀逐步企稳,央行降准和降息的空间将逐步缩小,对债市影响中性偏正面;

资金面:央行维稳流动性宽松态度不变,但是回购利率难以进一步创新低。利率债供给持续放量,银行理财等机构在类固收资产到期后会逐步增加对债券需求,但主要集中在中短期限信用债,利率债供需关系较差,信用债供需形势略好,对债市影响中性;

估值面:利率债绝对收益率水平在历史上处于偏低水平,并且相对其他固定收益品种配置价值也处于低位;信用利差处于历史中性水平附近,信用债绝对收益与贷款基准利率利差缩小,相对价值好于利率债;

市场面:市场总体震荡调整,二级市场机构交投情绪偏谨慎,一级市场利率债发行利率稳定,信用债需求较好,市场面对债市影响中性。

综合以上分析:预计下半年债券市场将维持震荡格局,阶段性有调整压力;关注利率调整后的配置机会。

3、账户未来投资策略

进取型投资账户

权益方面,对市场保持谨慎态度。账户未来操作秉承绝对收益思路,重点关注有业绩保证、估值合理的股票,充分把握个股投资机会。固定收益方面,流动性管理为主,以偏货币化的思路配置组合,以获取稳定持有期收益。

积极成长型投资账户

权益方面,仓位保持稳定,寻找具有绝对收益的投资机会。投资策略上重点关注基本面良好、分红率高的股票,并且在消费、医药等领域加大研究力度,在投资价值显现的时候逐步买入。固定收益方面,流动性管理为主,以偏货币化的思路配置组合,以获取稳定持有期收益。

基金精选型投资账户

权益方面,市场估值已经出现分化,已有部分板块估值回归合理区间,组合将加大此类具有估值优势的板块的占比。未来将继续寻找市场上具有绝对收益或者相对收益的投资机会。固定收益方面,流动性管理为主,以偏货币化的思路配置组合,以获取稳定持有期收益。

优选成长型投资账户

权益方面,看好在本届政府领导下经济的持续发展,账户操作一直侧重于成长股投资,重点寻找估值合理、管理层优秀、在其行业中有较大成长空间的优质企业。固定收益方面,流动性管理为主,以偏货币化的思路配置组合,以获取稳定持有期收益。

创新动力型投资账户

权益方面,对下半年市场保持谨慎态度,在保持现有仓位的基础上,积极寻找业绩确定、管理层优秀、在估值方面具有吸引力的优质企业。固定收益方面,流动性管理为主,以偏货币化的思路配置组合,以获取稳定持有期收益。

平衡配置型投资账户

权益方面,对市场保持谨慎态度。账户未来操作秉承绝对收益思路,重点关注有业绩保证、估值合理的股票,充分把握个股投资机会。固定收益方面,整体保持高杠杆和短久期的组合特征,获取杠杆套息的确定性收益;部分绝对收益较低品种短期内可适当进行减持或替换;积极寻找行业和个券的超额收益机会;关注利率债的波段操作机会。

五年保证型投资账户

固定收益方面,维持较高杠杆、确定性收益的绝对收益投资策略;择机小幅参与短期市值波段投资操作。

稳健收益型投资账户

权益方面,下半年操作思路以绝对收益为主,同时积极寻找未来确定成长的投资机会布局,通过行业配置和交易获得超额收益。固定收益方面,整体保持高杠杆短久期的组合特征,获取杠杆套息的确定性收益;部分绝对收益较低品种短期内可适当进行减持或替换;积极寻找行业和个券的超额收益机会;关注利率债的波段操作机会。

开泰稳利精选型投资账户

权益方面,下半年操作思路以绝对收益为主,同时积极寻找未来确定成长的投资机会布局,通过行业配置和交易获得超额收益。固定收益方面,整体保持高杠杆和短久期的组合特征,获取杠杆套息的确定性收益;部分绝对收益较低品种短期内可适当进行减持或替换;积极寻找行业和个券的超额收益机会;关注利率债的波段操作机会。

货币避险型投资账户

密切关注现金流波动情况,确保流动性安全,同时维持适度杠杆、确定性收益的绝对收益投资策略,关注绝对收益可观的短期品种。

第二部分 市场资讯

一、国际经济形势

美国:二季度GDP数据略逊于市场预期,但总体仍稳健增长。二季度年化季环比增长2.3%,不及预期的2.5%。一季度GDP从萎缩0.2%大幅上修至增长0.6%(主要因为存货投资向上修正),2015上半年美国GDP同比增长1.5%。二季度消费与居民投资仍然是增长主要推动力,商业投资疲软。GDP数据总体应该符合美联储预期。核心个人消费支出年化季环比增长1.8%,同比增长1.3%。美联储7月30日的FOMC会议维持利率不变,9月还是12月加息,调查显示市场仍然存在分歧。

欧元区:希腊获得第三轮救助,暂时避免了退欧风险,希腊危机暂时告一段落。但反对紧缩政策的欧洲民粹主义政党支持率却呈上升趋势,欧洲整体政治格局分化明显。9-12月欧洲各国将进行议会大选,其中西班牙的极右翼政党Podemos支持率较高,欧元区政治风险不可忽视。6月通胀小幅走低,CPI虽然已经回升至同比正增长的水平,但反弹幅度并不明显,且PPI依然处于负值区间。加上近期全球大宗商品价格继续走低,价格下行压力随后将传递至需求端。加上欧元区内需改善缓慢,欧元区通缩压力依然存在。

日本:日本消费者信心依然较低,内需依然疲弱,国内消费增长低迷。经济增长依然依赖国际需求,进口依然是负增长。进出口仍然出现较为明显的分化,内需依然不足,企业依然依赖于日元贬值而带动出口增长从而刺激经济。6月日本通胀仍大幅低于目标值,一方面受大宗商品价格走低影响,另一方面则是内需疲弱的反映。

金融市场:7月发达市场股市小幅上扬,新兴市场整体承压。美国标普500升1.97%,欧洲斯托克50升5.15%,日经指数升1.73%。受大宗商品价格大跌影响,加拿大股市跌4.8%,澳大利亚股市跌1.0%。新兴市场股市中仅印度上扬1.4%。

二、国内经济形势

二季度GDP同比增长7%,6月工业增加值同比增长6.8%,上半年固定资产投资同比名义增长11.4%,6月社会消费品零售总额同比增长10.6%。6月经济数据总体显著好于预期,工业产出大幅反弹,但微观数据显示部分行业产出低迷。当前房地产企业拿地和新开工依然不足,房地产从销售到投资传导受阻。货币信贷方面,虽然社融规模和M2超过预期,但未必可持续,也有股市在6月达到阶段顶峰的成分,股市放缓未来会降低社会各方的融资需求,可能导致货币增速再度回落。

最新公布的7月官方制造业PMI为50.0,比上月下滑0.2个百分点,走势与财新PMI一致。结合整体仍疲弱的高频数据及放缓的地产销售数据,当前整体生产活动依然低迷。在目前的形势下,预计未来宏观政策仍继续保持积极,以巩固前期稳增长成效。结合7月末传出的农发行“万亿专项金融债支持基建” 的消息,预计下半年稳增长的重心仍是财政政策,且不会低于5月份以来的力度。政策如果落实到位,将有助于经济的企稳。